残念ですが、既に資産を構築している以外の方が楽して稼ぐことはほぼ100%不可能です。

資産形成にはとにかく時間が必要です。私は30代になってから資産の構築に挑戦していますが、資産形成は早く始めればそれだけ効果が出るものです。

”資産形成勉強会”は『20代の頃に私が知っておきたかった資産形成に関すること』をメインの題材にしています。色々な方向から資産形成についてアプローチし、みなさんに役立つ情報が提供できれば幸いです。

これから社会人になる人や、社会人1年目~3年目ぐらいの方は「毎月の給料から貯金すべき金額はいくらか」といった情報が気になることでしょう。

私は社会に出て10年以上経ちますが、当時お金の理解が全くなかったのを思い出します。

今回は「社会人が毎月貯金すべき金額の紹介」ではなく、貯金よりNISAを利用した投資信託をおすすめする理由を紹介します。

毎月の貯金が不要だ!とまでは言いませんが、毎月貯金をすべきという考えは、資産形成において古臭いものとなっています。

例えるなら「チョベリバ」と同じぐらい古いです。もう10代や20代の若年層には伝わらないかもしれませんね。

この記事をご覧の方には「NISAよりも節税効果の高い財形貯蓄もおすすめできる積立貯金です」も参考になります。

お金を稼げる人は使い方が上手い人

社会人になりたてのみなさんに、「貯金なんてしなくていい!もっとお金を使え!」という主張をする方もいます。

この主張には、正しい部分もありますが、言葉を額面通りに受け取るのは危険です。

「若いうちに貯金なんて~」という主張が意味することは、今からチマチマ貯金なんてするより、お金をよく使ってお金のことをもっと知るべき、そして、お金を稼げるようになることの方が若者には大事だ。というものです。

事実、今成功者としてお金を稼いでいる人たちの多くはお金の使い方が上手い人です。

同時に、若い時に貯金や資産形成などはせず、お金を使うことでお金の使い方を覚えたという人も多くいます。

確かに、こういった側面はあると思いますが、単なる無駄遣いは推奨されていません。

関連記事:「お金どうしてるんですか?」嫌がる藤田晋に無理やり資産運用について語らせた

記事について補足すると、藤田晋さんはサイバーエージェントの社長です。

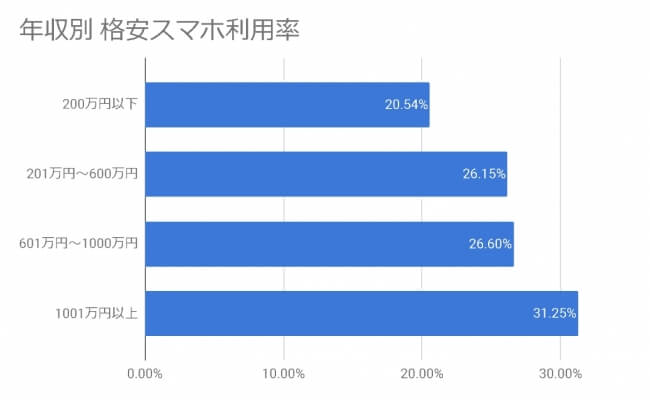

格安スマホに見る金持ちと貧乏人の違い

若年層より高齢者の格安スマホの利用者に顕著だと思いますが、格安スマホの利用者は高所得者の方が多いというデータもあります。

PR TIMES-株式会社インターファームより引用

https://prtimes.jp/main/html/rd/p/000000007.000010956.html

- 200万以下:格安スマホ利用率20.54%

- 201万~600万:利用率26.15%

- 601万~1,000万:利用率26.60%

- 1,001万以上:31.25%

画像データをテキストで補足

PR TIMES-株式会社インターファームより

このデータが意味することは、お金持ちほど無駄に浪費せず、よく学び、新しい情報を活かしているといったところでしょう。

お金を使うことで使い方を覚えるというのも真実ですが、ともすれば、パチンコや競馬などで浪費することに対しての言い訳になってしまうこともあるでしょう。

賢くお金を使えるということは、決して無駄遣いをすることではないのです。

いずれ返ってくるお金はふんだんに使う

お金持ちはお金に対して、その消費は自分に返ってくるか?という投資マインドを持っています。

例えば、仕事で遅くなってしまった食事は吉野家で簡単に済ませたかと思えば、後輩とのランチではおしゃれなお店で気持ちよくご馳走するなど、人脈を強くするために散財することもあります。

かたや、毎日お弁当を自作して節約しているかと思えば、休日にはキャンプやバーベキューを楽しみ、時にコテージを貸切る人もいます。

また、新聞や雑誌を一切購入しないかと思えば、毎週のように書籍を購入し、様々な知識に精通している人もいます。

このように、お金持ちの方ほど個別の消費に意味やリターンを見出し、投資の観点から消費をする傾向にあります。

何が無駄遣いで、何が投資になるのか、自分なりに哲学を持ってお金を使うことが大切なのです。

貯金の目的は何か?

社会人になったら貯金すべき金額はいくら、といった文言も多く見られます。ただ、なぜ貯金をするのかについてもう一度よく考えておくのも大切です。

社会人が貯金する目的は大きく2つに分けられるでしょう。

- 1年以内に使う予定のあるまとまった資金

- いつ必要になるか分からない多額の資金

資金が必要になる状況別に整理してみましょう。

1年以内に使う予定のある資金は貯金がベター

確かに、1年以内に使う予定のあるお金を投資しても、ほとんどメリットがありません。

都会に住む方なら必要ないかもしれませんが、車検代や任意保険の代金がその一つでしょう。

車の購入費用であれば、すぐに必要になることはありませんが、既に車を所持している場合、車検代や任意保険の代金、特に保険代は毎年確実に支払うことになります。

10代後半~20代前半なら、保険料は車種にもよりますが10万円ぐらいでしょう。車検代も込みで考えるなら20万円~30万円必要になります。

他には、洋服やアクセサリーの購入、彼女の誕生日プレゼントやデート代など、定期的に必要になるお金は、お金のまま所持していた方が便利です。

このようなお金を毎月少しずつ貯めるなら、銀行の定期積金を利用するのも一つの手です。

いつか必要になるか分からない資金は投資がベター

入社する前にこんな話をするのもなんですが、もしかしたら会社を解雇されることがあるかもしれません。または、体や心を病んでしまい、復帰までに時間がかかってしまうケースもあるでしょう。

20代のうちなら、体を壊すことはあまりないでしょうし、人手不足なので解雇されるリスクもかなり低いです。ただ、仕事で心を病んでしまう可能性もあります。

なので、会社を辞めても生活できる資金は確保しておいた方がいいでしょう。一般的に半年~1年分、2年分の生活資金があれば安心だとされています。

家賃や光熱費、食費など、毎月10万円~15万円ぐらいの計算になると思います。

仮に10万円とするなら、半年分が60万円、1年分が120万円です。

150万円ぐらいが社会人の最低限の貯蓄金額として推奨されることも多いです。やはり、目安にするなら1年~2年分の生活費になるのでしょう。

他にも、引っ越し、結婚式や新婚旅行のお金、出産費用や教育資金、老後の生活資金など、いずれ必要になる資金は、現時点でも計算することができます。

金額が大きいほど、すぐに用意するのが難しくなります。このように、いつ利用するか分からない資金は、NISAなどの税制優遇システムを利用して、毎月コツコツ投資した方が複利のメリットを享受できるのでおすすめです。

複利の効能|たかが数%、されど数%

貯金すべきお金と投資すべきお金については、資金をいつ使うのかによって分類しました。1年以内に使う予定があれば貯金、いつ使うか分からない場合なら投資した方がいいでしょう。

貯金より投資をおすすめするのは、複利の恩恵を受けることができるからです。

複利の効能をお伝えする前に、毎月貯蓄や投資に回せるお金がいくらになるのか紹介します。

貯蓄や資産運用は給与の20%までとする意見が多い

貯蓄や投資には、余裕資金を回すことになりますが、大抵の書籍では給与の20%を余裕資金の目安しています。

これ以上の割合では、生活費を削ることになるケースも多く、よほど資産形成に強い意志がない限りおすすめできません。

社会人1年目の推奨金額は3万円

社会人1年目~3年目の方は、役職手当などはなく、残業も少ないことが多いでしょうから、給与は額面通りになるでしょう。

新卒で額面給与が20万円なら、手取りは16万円ぐらいです。16万円の20%は3.2万円ですから、毎月3万円は余裕資金がある計算になります。

逆に、毎月3万円の貯蓄や投資さえすれば、後のお金は自由に使えるという意味でもあります。なので、このお金を遊びや趣味などに使って、お金の使い方を学ぶといいでしょう。

都内で一人暮らしをするなら車はいりません。もし必要なら、毎月の余裕資金を4万円~6万円にしないとお金が貯まらないでしょう。

ただ、毎月3万円程度ならまず実行できる金額でしょう。

ちなみに、私の友人は新卒で入社してから、毎月5万円貯めていました。額面給与が20万程度の会社で、一人暮らしでしたが、特に節約していた様子はありませんでした。

彼は5年ほどすると、大学に再入学するため、一時的に職を離れました。約300万円の余裕資金があったようで、1年ぐらい仕事をせずに生活できていました。今は長年の夢だった教職に就いています。

年利3%で毎月3万円運用すると5年後にいくらになる?

貯蓄や投資に回せる金額が分かったところで、会社に勤めて5年で退職することになったケースを想定してシミュレーションしてみましょう。

ちなみに、毎月3万円の貯金を5年間続けると、合計で180万円の貯蓄が可能です。銀行の金利についても後で計算しますが、利息は年利0.01%程度なので雀の涙です。

さて、毎月3万円の積み立て投資の場合、初月の金額は約11ヶ月分の年利、2ヶ月目は約10ヶ月分の年利…となります。

また、2年目以降は1年目で投資した金利を含む全額に利息がかかることになります。

このように、金利にさらに金利がかかることを複利と言います。

先に金額を提示すると、5年間年利3%の投資を続けた場合、資産は約193万円になります。

元手の180万円から考えると、たったの13万円の差ですが、比率で見ると約8%も資産が増えていることになります。

これを大きいか小さいか考えるのは個人の感覚にもよりますが、買い物の時、外税表記の価格に消費税の8%が加算されて「高くなった」と感じない人はいないはずです。

年利3%の投資ですら、5年間続ければ消費税程度のインパクトであれ資産は増加するのです。

ちなみに、同じことを貯金でやると、年利0.01%の場合約443円のプラスになります。増加した金額なら実に293倍もの違いが出ることになります。実際の資金推移は下記の通りです。

年利3%の資金推移

| 年数 | 資産価値 | 元金合計 | 元金差額 | 倍率 |

|---|---|---|---|---|

| 1 年目 | 364,950 | 360,000 | 4,950 | 1.01 |

| 2 年目 | 740,849 | 720,000 | 20,849 | 1.03 |

| 3 年目 | 1,128,024 | 1,080,000 | 48,024 | 1.04 |

| 4 年目 | 1,526,815 | 1,440,000 | 86,815 | 1.06 |

| 5 年目 | 1,937,569 | 1,800,000 | 137,569 | 1.08 |

年利0.01%の資金推移

| 年数 | 資産価値 | 元金合計 | 元金差額 | 倍率 |

|---|---|---|---|---|

| 1 年目 | 360,017 | 360,000 | 17 | 1.00 |

| 2 年目 | 720,069 | 720,000 | 69 | 1.00 |

| 3 年目 | 1,080,158 | 1,080,000 | 158 | 1.00 |

| 4 年目 | 1,440,282 | 1,440,000 | 282 | 1.00 |

| 5 年目 | 1,800,443 | 1,800,000 | 443 | 1.00 |

毎月定額を投資するならNISAがおすすめ

投資と聞いて、株式投資や外貨投資をイメージする人は多いでしょう。

しかし、毎月3万円といった少額の投資を毎月行うなら、NISA口座で投資信託を購入するのがおすすめです。

貯金について調べている人の中には、NISAという単語を目にした人もいるでしょう。

NISAの概要は金融庁ホームページからの抜粋を紹介します。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAで投資信託をおすすめする理由

資産運用は金持ちが行うものと考える人も多いでしょう。

実際に、資産の価値変動リスクを低減させるなら、個別株での投資なら複数株必要になります。

また、日本だけでなく海外にも分散投資したいと考えるのが普通でしょう。

海外投資でも、国の違いだけでなく、先進国と新興国の投資比率でも、リスクとリターンは変化します。

このように、資産をどのような種類と比率で持つか考えることを、ポートフォリオの構築といいます。様々な国や投資先を選ぶのを分散投資といい、リスク低減の基本戦略となります。

小額の資金では、自分が理想とするポートフォリオは作成できても、分散投資の実行はまず不可能でしょう。

だから、初心者投資家はよく負けるのです。

個別株や外貨投資だと、初心者の資金では、分散投資によるリスク管理ができません。

投資をしたい、資金はないけどリスク分散もしたい。そんな方のためにあるのが投資信託です。投資信託なら、様々な国の株式や債券に投資するポートフォリオを購入できます。

投資信託とは

投資信託は、ポートフォリオを商品として購入するようなものです。

例えば、日経平均、海外株式、新興国株式というように、あるテーマに沿ったポートフォリオを構築し、そのポートフォリオそのものが投資信託という商品として販売されているのです。

また、投資信託には専属のトレーダーがいるアクティブファンドと、専属のトレーダーを必要としないインデックスファンドがあります。

私は投資信託ではインデックスファンドを推奨しています。が、どちらも軽く説明しておきましょう。

アクティブファンド

アクティブファンドは、有名なファンドマネージャーのポートフォリオを購入することです。

プロの投資家であるファンドマネージャーが作るポートフォリオは、株式市場や債券市場、世界情勢や景気の動向、予測などによって随時変化します。

そのファンドマネージャーの腕を信用して、随時変更されるポートフォリオを購入する。これがアクティブファンドの概要です。

ファンドマネージャーは、自身の資金だけでなく、投資信託を利用して集めた資金を元手に投資を行います。

当然、ファンドマネージャーの人件費がかかるため、手数料は高めです。さらに、戦略や予測に失敗して、資産価値が減少するリスクも大きくなります。その分資産が増加した場合のリターンも大きいのが特徴です。

個人的には、ファンドマネージャー次第でポートフォリオが勝手に変更されてしまう上に、勝率もさほど高くなく、資産価値が安定しないので推奨していません。

ただ、不動産投資で登場した私の友人はアクティブファンドを利用していました。

インデックスファンド

アクティブファンドがファンドマネージャーを信用する投資とすれば、インデックスファンドはポートフォリオを信用する投資です。

インデックスファンドの運用主は、公表しているポートフォリオに従って株式や債券を購入するだけです。この方法ならファンドマネージャーの人件費や管理費が必要なくなります。そのため手数料がかなり安い商品です。

安いファンドの購入手数料のみで、口座管理手数料が無料のファンドもあるぐらいです。

その分、大きな運用益が期待できないことも多くなりますが、安全なポートフォリオですら、年利3%程度を期待できる商品が数多くあります。

もちろん、インデックスファンドでも比較的リスクの大きい商品はあります。リスクを上げれば、リターンの期待値も上げることは可能です。

アクティブファンドでもインデックスファンドでも同じですが、投資ではリスクとリターンは表裏一体になるので、ローリスクハイリターンという投資商品は存在しません。

理想的なポートフォリオとは

アクティブファンドは投資家や投資機関を信用して資産を預けることになるため、自分の理想とするポートフォリオにならないこともあります。

さらに手数料が高く勝率も低いというおまけ付きです。

ポートフォリオを遵守して投資し、手数料も低いインデックスファンドを、私が推奨する理由も分かるでしょう。

ここで、私の理想的なポートフォリオについてお伝えします。

“私の”となるのは、個々人によって理想のポートフォリオは変わるからです。あなたが理想とするポートフォリオ作成の助けになれば幸いです。

日本だけに投資してはいけない

個別株投資家が陥りがちな罠に、日本株にしか投資しないことが挙げられます。日本人なら当然日本の会社に馴染みがあり、購入しやすいことが原因です。

ですが、今活躍しているMicrosoft、Amazon、Googleなどはどこの国の企業でしょうか?

また、日本が不景気になってしまった時、日本株しか持っていない人の資産はどうなるでしょうか?

日本株だけに投資をしていると、海外で有望な企業が上場されても、その恩恵を受けることができません。また、日本が不景気になった場合のリスクを分散できません。

もちろん、アベノミクスのように日本企業の株価が上がることもあります。また、グローバル化が進んだ現在では、日本だけが不景気になるケースは考えにくいです。

それでも、分散投資の観点では、日本だけに投資するのはリスクが高くなるのです。

新興国だけに投資をするのも危険

海外株式は配当金や成長可能性が日本に比べて高いことが多いです。

特に、新興国はリターンの期待値が高いことも多いのですが、政治や治安が安定していない国も多くあります。

仮に、紛争に巻き込まれれば株価は暴落するでしょうし、クーデターが勃発し政情不安になることも、あり得ないことではありません。

最悪の場合、資産を引き出せなくなることも考えられます。新興国は、その未熟性から成長に期待できますが、その分リスクも高いのが普通です。なので、新興国だけに投資するファンドはリスクヘッジの観点からおすすめでません。

株式だけでなく債券の購入もすべき

投資初心者には馴染みのない言葉かもしれませんが、投資対象には株式の他に債権もあります。

債券で有名なのは国債で、日本国債の格付などニュースで耳にすることもあるでしょう。

他に社債などもありますが、知識としてはこの程度で大丈夫です。

一般的に、株式と債券にはトレードオフの関係が成立しています。

株式市場の相場が上昇している時は、債券市場の相場は下落します。逆に、株式市場の相場が下落している時は、債券市場の相場が上昇します。

ちなみに、株式の上昇は好景気、株式の下落は不景気を象徴します。

つまり、「株式のみの購入では、不景気のリスクを減らせない」と言いたいのです。

バランスが取れたポートフォリオとは

私の考える理想のポートフォリオは、バランスの取れたポートフォリオです。

いつ利用するか分からない資金を投資するのだから、資産がほどよく上昇し、下落リスクが限りなく小さいことが重要です。

勝つことより、負けないことの方が重要だと言い換えることもできます。

ここで、今まで紹介した情報を踏まえ、リスクとリターンのバランスを取ると、以下の条件を満たすポートフォリオが作られます。

- 日本と海外の両方に投資

- 海外は先進国と新興国に投資

- 株式と債券の両方に投資

日本は先進国なので、1.2を合わせて、「世界の先進国と新興国に投資」と言い換えてもいいでしょう。日本と海外という対比で説明したかったので、少々回りくどい表現になったかもしれません。

では、こんなポートフォリオの投資信託があるのかというと、私の利用しているセゾン・バンガード・グローバルバランスファンドが該当します。

おすすめのインデックスファンドはセゾン・バンガード・グローバルバランスファンド

今まで様々な貯蓄、投資方法を試してきましたが、最も自分に合う投資方法はインデックスファンドを利用したほったらかし投資法でした。

セゾン・バンガード・グローバルバランスファンドは、日本の株式と債券に1/4ずつ、海外の株式と債券に1/4ずつ投資するファンドです。

セゾン・バンガード・グローバルバランスファンドのメリット

株式価格が上がると債券価格が下がり、債券価格が上がると株式価格が下がる傾向にあるので、日本と世界が好景気であっても不景気であっても、世界経済が毎年数%の成長をする限り、年利も数%になるという商品です。

リスクを極限まで減らしつつ、銀行の預金金利よりはるかに高いリターンが期待できる商品設計が気にっています。

申し込みから初回引き落としまで約2ヶ月かかる

セゾン・バンガード・グローバルバランスファンドは、申し込みから実際の引き落としまでは2ヶ月ほど時間がかかります。

ですが、一度申し込みをしてからは毎月4日に引き落とし、毎月23日頃にファンドの購入を継続的に行ってくれます。

引き落とし日に銀行残高が足りない場合は引き落としされませんが、2ヶ月連続で引き落としされないと自動引き落としが強制的に終了となってしまうので注意しておきましょう。

私が初めて投資信託に挑戦した時に選んだインデックスファンドはセゾン・バンガード・グローバルバランスファンドです。このページをご覧の方には「毎月一定の金額を貯金している方におすすめの投資信託|インデックスファンドの投資≒貯金!?」も参考になります。

このファンドを選ぶきっかけになった書籍も紹介しておきます。